En son şu tarihte güncellendi: 1 Mart 2024

“11/8/1989 tarihli ve 20249 sayılı Resmî Gazete’de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 sayılı Kararın 8 inci maddesine” istinaden 2018 yılına geldiğimizde ekonomimizi bir nebze kurtarmak adına “4 Eylül 2018 tarihinde TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN TEBLİĞ” yayımlanmıştır.

Bu tebliğ daha sonradan şu aşağıdaki tebliğ ile düzenlenmiştir:

Başlıklar:

Bu düzenlemeler kısaca şunları içermektedir:

1) İhracat bedelinin ülkeye 180 gün içinde getirtilmesi zorunlu kılınmıştır.

2) Eskisi gibi paranın bir kısmının Türk Lirasına çevrilmesi şart değildir.

3) Başka bir döviz cinsinden getirtilmesi de mümkündür.

4) İhracat bedelinden indirimler düzenlenmiş ve mahsup ile ilgili birtakım yeni düzenlemeler getirilmiştir.

5) Özelliği olmayan ihracatta da artık Türk Lirasına çevirmek zorunlu değil.

6) Bankalar “ihracat kabul belgesi” düzenleyerek bu durumu tescilleyecekler.

7) Mücbir sebepler söz konusu olduğunda firmaların haklı durumu belirten yazılı beyanına istinaden 6’şar aylık süreler verilecek.

8) 30 000 dolar ve altı terkin edilecektir.

9) 100 000 dolar, 200 000 dolar ve üzeri olan hesapların terkini sırasıyla doğrudan bankaca, Vergi Dairesi’nce, Hazine ve Maliye Bakanlığı tarafından yapılır.

İhracat Bedellerinin Türkiye’ye Getirtilmesi Hususunda Önemli Noktalar

Bu konuda tebliğ şöyle demektedir:

İhracat bedellerinin yurda getirilmesi

MADDE 3 – (1) Türkiye’de yerleşik kişiler tarafından gerçekleştirilen ihracat işlemlerine ilişkin bedeller, ithalatçının ödemesini müteakip doğrudan ve gecikmeksizin ihracata aracılık eden bankaya transfer edilir veya getirilir. Bedellerin yurda getirilme süresi fiili ihraç tarihinden itibaren 180 günü geçemez. Söz konusu bedellerin en az %80’inin bir bankaya satılması zorunludur.

(2) İhracat işlemlerine ilişkin bedeller aşağıdaki ödeme şekillerinden birine göre yurda getirilebilir.

a) Akreditifli Ödeme,

b) Vesaik Mukabili Ödeme,

c) Mal Mukabili Ödeme,

d) Kabul Kredili Akreditifli Ödeme,

e) Kabul Kredili Vesaik Mukabili Ödeme,

f) Kabul Kredili Mal Mukabili Ödeme,

g) Peşin Ödeme.

(3) İhracat bedellerinin beyan edilen Türk parası veya döviz üzerinden yurda getirilmesi esas olup, Türk parası üzerinden yapılan ihracat karşılığında döviz getirilmesi mümkündür.

(4) İhracat bedelinin yolcu beraberinde efektif olarak yurda getirilmesi halinde gümrük idarelerine beyan edilmesi zorunludur. Kaynak: (“4 Eylül 2018 tarihinde TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN TEBLİĞ” 3. maddesi)

Eğer ki bu ihracat bedeli tutarını farklı bir banka kanalıyla yurt dışına çıkardıysanız ve ardından da başka bir bankaya getirdiyseniz; birbirleri ile senkronize olmadıkları veya geç iletişim kurdukları için ihracat bedeli yurda getirilmediğinden ötürü vergi dairesince para cezası kesilmesi için savcılığa şikayette bulunuluyor. Akabinde ise bu haksız kesilen para cezası şirketlerin mağduriyetine yol açıyor.

İhracat Bedellerinin Türkiye’ye Getirtilmemesi Nedeniyle İdari Para Cezasına İtiraz Dilekçesi

KARAR TEBLİĞ TARİHİ: ………….

KONU : Bakırköy Cumhuriyet Başsavcılığı’nın …………

tarihli ve …………………(İdari yaptırım defter no), …………………… (Karar no) sayılı haksız

ve mesnetsiz idari para cezasının iptaline karar verilmesi talebimizdir.

AÇIKLAMALARIMIZ

1)

Sayın Cumhuriyet Başsavcılığı’nın…………………… tarihli ve …………………

(İdari yaptırım defter no), ………….(Karar no) sayılı kararıyla

müvekkilimizin 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında

Kanun’a aykırı davrandığı gerekçesiyle 1567 sayılı Türk Parasının Kıymetini

Koruma Hakkında Kanun’un 3. maddesinin 3. fıkrası uyarınca ……………………………

idari para cezası uygulanmıştır. Bu idari para cezasına gerekçe olarak

yaptırım kararına konu ihracat bedellerinin tamamının yurda getirilmediği

ifade edilmiştir.

2)

……………………… Cumhuriyet Başsavcılığı’nın …………………. tarihli ve ………………. (İdari

yaptırım defter no), …………………..(Karar no) sayılı idari para cezası karar tutanağına göz atıldığında

ihracat bedellerinin hangi kısmının yurda getirilmediği hususunda detaylıca bir izahat

yer almamaktadır. Ayrıca tebliğde de izah edilen “indirimler” kısmı da göz önünde bulundurulmadan ceza kesilmiştir. Oysa ki bu ihracat bedeli üzerinden aşağıdaki kanun maddesine göre birtakım giderler indirilmelidir.

MADDE 7 – (1) İhracatla ilgili navlun, sigorta primi, komisyon, ardiye, depolama, antrepo, gümrük resmi, harç ve faktoring masrafları ile uluslararası para piyasalarında geçerli faiz oranlarını geçmemek üzere iskonto giderleri gibi masraflar için yapılacak indirimler ile konsinyasyon yoluyla ihraç edilen mallarla ilgili nakil, muhafaza, bakım ve fümügasyon, rafa (maniplasyon), satış ve benzeri masrafların ihracat bedelinden mahsubu veya görünmeyen işlemlere ilişkin hükümler çerçevesinde döviz transferi talepleri bankalarca incelenip sonuçlandırılır.

Oysa ki biz bu ihracatı gerçekleştirmek için ……… şirketlerine eklerde görebileceğiniz giderleri yapmış idik. Bu giderlerden de görüleceği üzere bu ihracat bedellerinin ……. kısmı giderlerden ötürü zaten halihazırda yurtiçine getirilip bankaya yatırılabilecek durumda değil. Kaldı ki bu ihracat konusu malın bir kısmı ihraç sırasında azalmıştır. Bu hususta; “tartı ve analiz sonucunda tespit edilen vezin noksanlığı veya kalite farkı ile ekspertiz ve tahkim ücretleri ve rafa (maniplasyon) masraflarının (hariçteki gözetme şirketleri ücretleri dahil) mal bedelinden mahsubu bankalarca incelenip sonuçlandırılır” hükmü gereği olarak bu tutarların da düşürülmesi gerekmektedir. Bu konuda sayın mahkemece inceleme talep etmekteyiz.

İdari yaptırım kararında yalnızca İstanbul Vergi Dairesi Başkanlığı Kocasinan Vergi Dairesi Müdürlüğü’nün ……………… tarihli ve …………………………………E. sayılı yazısında belirtilen tablodaki bedellerin getirilmediği belirtilmişse de karar içeriğinde müvekkilimizin savunma hakkını tam olarak kullanabilmesi, hukuki dinlenilme hakkı ve adil yargılanma hakkının ihlal edilmemesi için idari yaptırıma konu miktarların kaynakları detaylı şekilde idari para cezası tutanağında açıkça yazması şarttır.

3) İdari yaptırım kararında cezaya konu miktarların ne olduğunun açıkça yer almaması ceza hukukundaki suç ve cezada kanunilik ve belirlilik ilkesine de aykırılık teşkil etmektedir. Bu bakımdan kanaatimizce idari yaptırım kararı usulüne uygun olarak düzenlenmemiş olup, müvekkilimizin savunma hakkını ve adil yargılanma hakkını ihlal eder niteliktedir. İdari yaptırım kararının evvela bu yönden kaldırılmasına karar verilmesini saygılarımızla arz ve talep ediyoruz.

4) İş bu idari yaptırım kararına konu bedellerin, müvekkilimizce yurda getirildiği banka kayıtlarıyla sabittir. Kanaatimizce ……………….Vergi Dairesi Müdürlüğü’nce banka kayıtları incelenmeksizin şikayette bulunulmuş ve bu doğrultuda da Bakırköy CBS tarafından eksik inceleme neticesinde karar verilmiştir. İdari yaptırıma konu ihracat bedellerinin yurda getirildiğini gösteren

Gümrük Beyannameleri, Banka Dekontları, İhracat Bedeli Kabul Belgeleri ile Döviz Alım Belgeleri dilekçemiz ekinde yer almaktadır.

5) Söz konusu belgeler incelendiğinde, ihracat bedellerinin süresinde yurda getirildiği ve beyan edildiği açıkça görülmektedir. Kaldı ki bedel getirme süreleri için belirtilen son tarihlerin de geçmemiş olduğu anlaşılmaktadır. Bu sebeple, idari yaptırım kararı hukuka açıkça aykırılık teşkil etmektedir. Yapılacak bilirkişi incelemesiyle de müvekkil şirketin haklılığı ortaya çıkacaktır.

6) İş bu idari yaptırıma konu ihracat bedelleri gizlenmemiştir. Ayrıca bu bedellerin banka aracılığıyla icra edildiği; yani mevzuata aykırı bir durumun katiyen söz konusu olmadığı şüphesizdir. Hakkaniyete uymayan ve eksik incelemeye

dayalı şekilde verilen idari para cezasının hukuka uygunluğundan söz etmek mümkün değildir.

7) Bakırköy Cumhuriyet Başsavcılığınca Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri Hakkında)

(No: 2018-32/48)’in 10. maddesi bakımından da bir değerlendirme

yapılmamıştır. Anılan madde; ”Her bir gümrük beyannamesi itibarıyla; a) 100.000

ABD doları veya eşitini aşmamak üzere, mücbir sebeplerin varlığı dikkate

alınmaksızın beyanname veya formda yer alan bedelin %10’una kadar noksanlığı

olan (sigorta bedellerinden kaynaklanan noksanlıklar dahil) ihracat hesapları

doğrudan bankalarca ödeme şekline bakılmaksızın,b) 200.000 ABD doları veya eşitini

aşmamak üzere, bu Tebliğin 9 uncu maddesinde belirtilen mücbir sebep halleri gözönünde bulundurulmak suretiyle beyanname veya formda yer alan bedelin % 10’una kadar açık hesaplar ilgili Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce,terkin edilmek suretiyle kapatılır. (2) Her bir gümrük beyannamesi

itibarıyla, 200.000 ABD doları veya eşitini aşan noksanlığı olan açık hesaplara ilişkin

terkin talepleri bu Tebliğin 9 uncu maddesinde belirtilen mücbir sebepler ile haklı

durumlar göz önünde bulundurulmak suretiyle Hazine ve Maliye Bakanlığı tarafından

incelenip sonuçlandırılır.” şeklinde hüküm altına alınmıştır.

Yukarıda zikredilen bu tebliğ hükmü; Bakırköy Cumhuriyet Başsavcılığı tarafından inceleme sırasında değerlendirilseydi müvekkil şirket hakkında idari yaptırım kararı verilmeyeceği de açığa çıkacaktı.

8)

Her şey bir yana; İdari yaptırıma konu ihracat bedellerinin süresinde yurda getirilmediğini kesinlikle kabul etmemekle birlikte bir an için böyle bir durum söz konusu olsa bile hem sayın Vergi Dairesi Müdürlüğü hem de Bakırköy CBS tarafından ülkemizi ve tüm dünyayı etkisi altına alan pandemi ve pandeminin etkileri dikkate alınmamıştır.

Sayın Hakimliğinizin de malumu olduğu üzere pandemi haline gelen ve Dünya Sağlık Örgütü tarafından da küresel pandemi olarak ilan edilen Covid-19 salgını ne yazık ki ülkemizde de hızla yayılmış ve hayatı felç etmiştir. Bu virüsün yarattığı maddi, manevi etkilerden millet olarak arınmak için devletimiz de birtakım tedbirler almıştır, sağlık alanında olduğu kadar, temel ihtiyaçların karşılanması için mevzuata çeşitli düzenlemeler eklemek suretiyle pek çok tedbirler alınmıştır. Tüm bunlara rağmen bu salgının ülkemiz ekonomisini durma noktasına getirdiği ve bunun ise kanunen kabul edilebilir mücbir sebep olduğu tartışmasızdır.

9) Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri Hakkında) (No: 2018-32/48)’in 8/4. maddesi;

”MÜCBİR SEBEPLERİN VARLIĞI HALİNDE, mücbir sebebin devamı

müddetince altışar aylık dönemler itibarıyla ilgili Vergi Dairesi Başkanlığınca veya

Vergi Dairesi Müdürlüğünce EK SÜRE VERİLİR.” şeklinde düzenlenmiştir. Buradan da anlaşılacağı üzere şu zor zamanlarda sadece 180 gün ile yetinilmesi hatalıdır.

10) Vergi dairesi kayıtları incelendiğinde yaptırıma konu bedellerin pandeminin başladığı ve etkisini sürdürdüğü ve hali hazırda da devam ettiği dönemlere tekabül ettiği görülmektedir.

Ancak…………………… Vergi Müdürlüğü tarafından COVİD-19 SALGINI MÜCBİR SEBEP HALİ OLARAK DEĞERLENDİRİLMEMİŞ VE MÜVEKKİL ŞİRKETE MÜCBİR SEBEP DOLAYISIYLA EK SÜRE VERİLMEMİŞTİR.

Mücbir sebebin varlığı durumu ve ek süre verilmediği hususu ……………. CBS tarafından da göz ardı edilmiş ve böylece kanaatimizce usul ve yasalara aykırı bir şekilde hukuka aykırı olarak iş bu idari yaptırım kararı tanzim edilmiştir.

12) Sonuç itibarıyla;……………….. Cumhuriyet Başsavcılığı’nın ………. tarihli ve…………….. (İdari yaptırım defter no), …………………….. (Karar no) sayılı İdari Yaptırım kararı haksız ve hukuka aykırı bir idari yaptırım kararı olup, bu idari yaptırım kararının iptali için Sayın Hakimliğinize başvurma zorunluluğumuz doğmuştur.

NETİCE VE TALEP: Yukarıda arz ve izah ettiğimiz nedenlerle ve Sayın Sulh Ceza Hakimliğinizce re’sen dikkate alınacak diğer sebeplerden ötürü;

Bakırköy Cumhuriyet Başsavcılığı’nın ………… tarihli ve …………………(İdari yaptırım defter no),………………….. (Karar no) sayılı HAKSIZ VE MESNETSİZ İDARİ PARA CEZASININ İPTALİNE

karar verilmesini saygılarımızla vekaleten arz ve talep ederiz.

İDARİ YAPTIRIM KARARINA İTİRAZ EDEN

Vekili

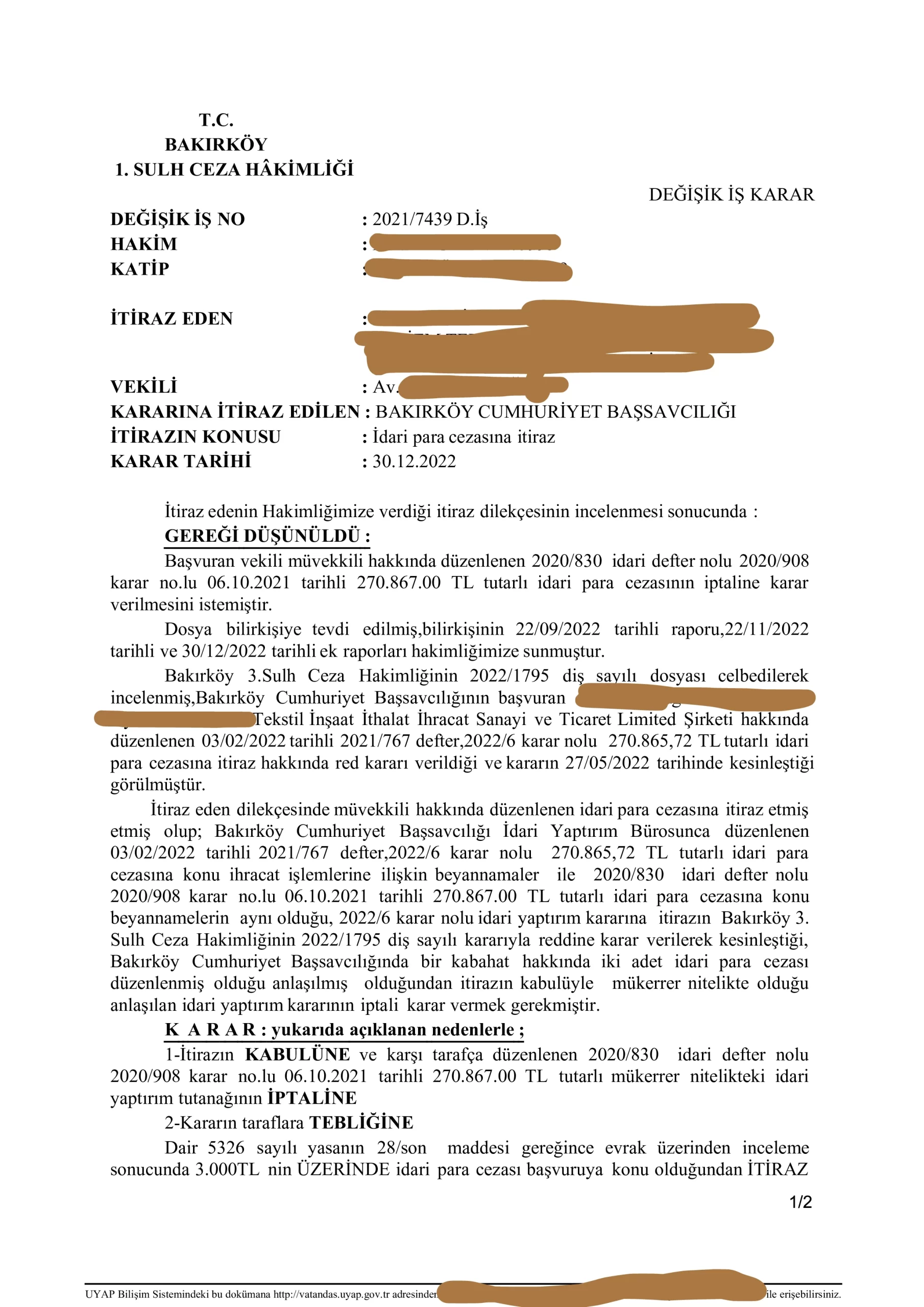

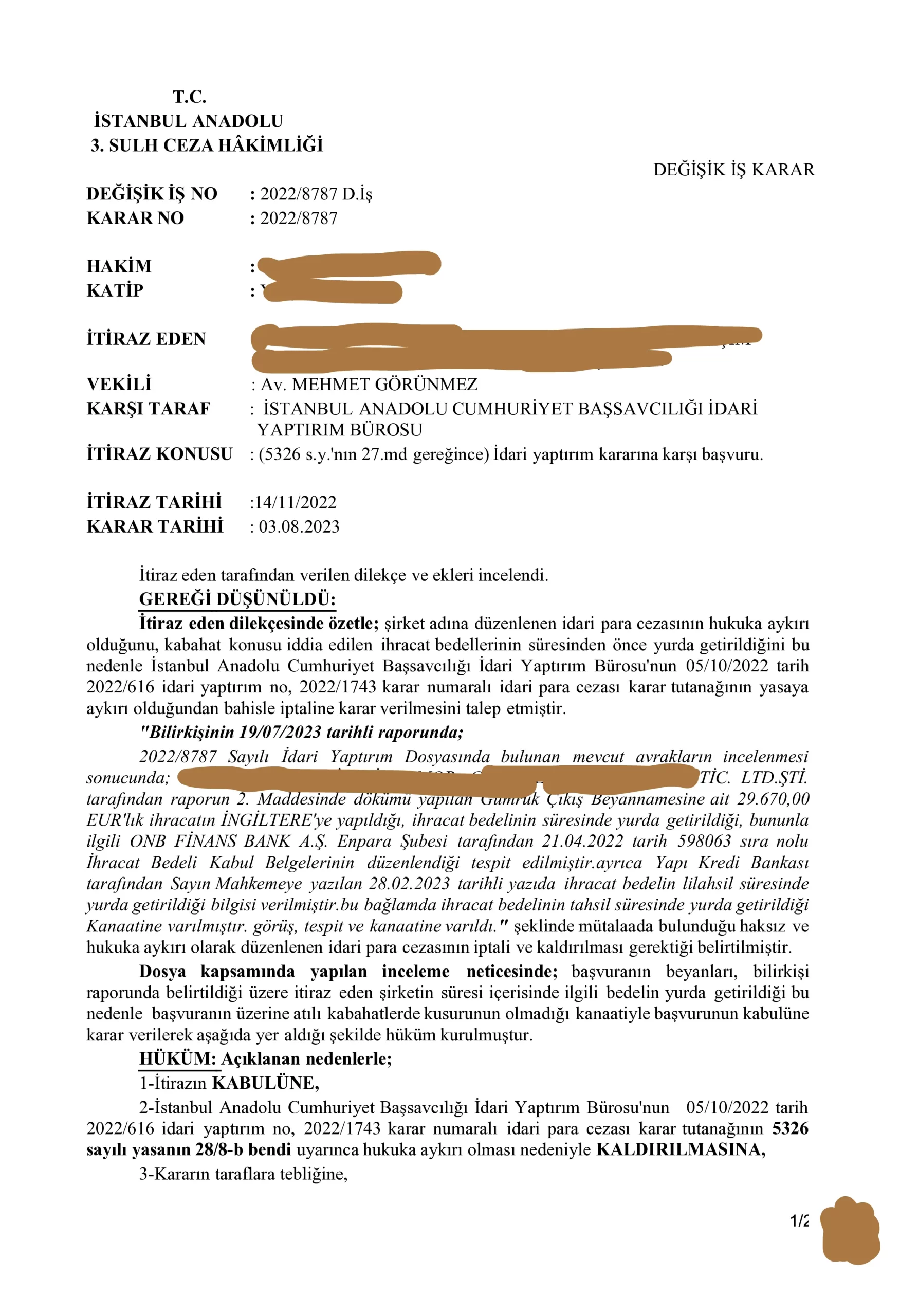

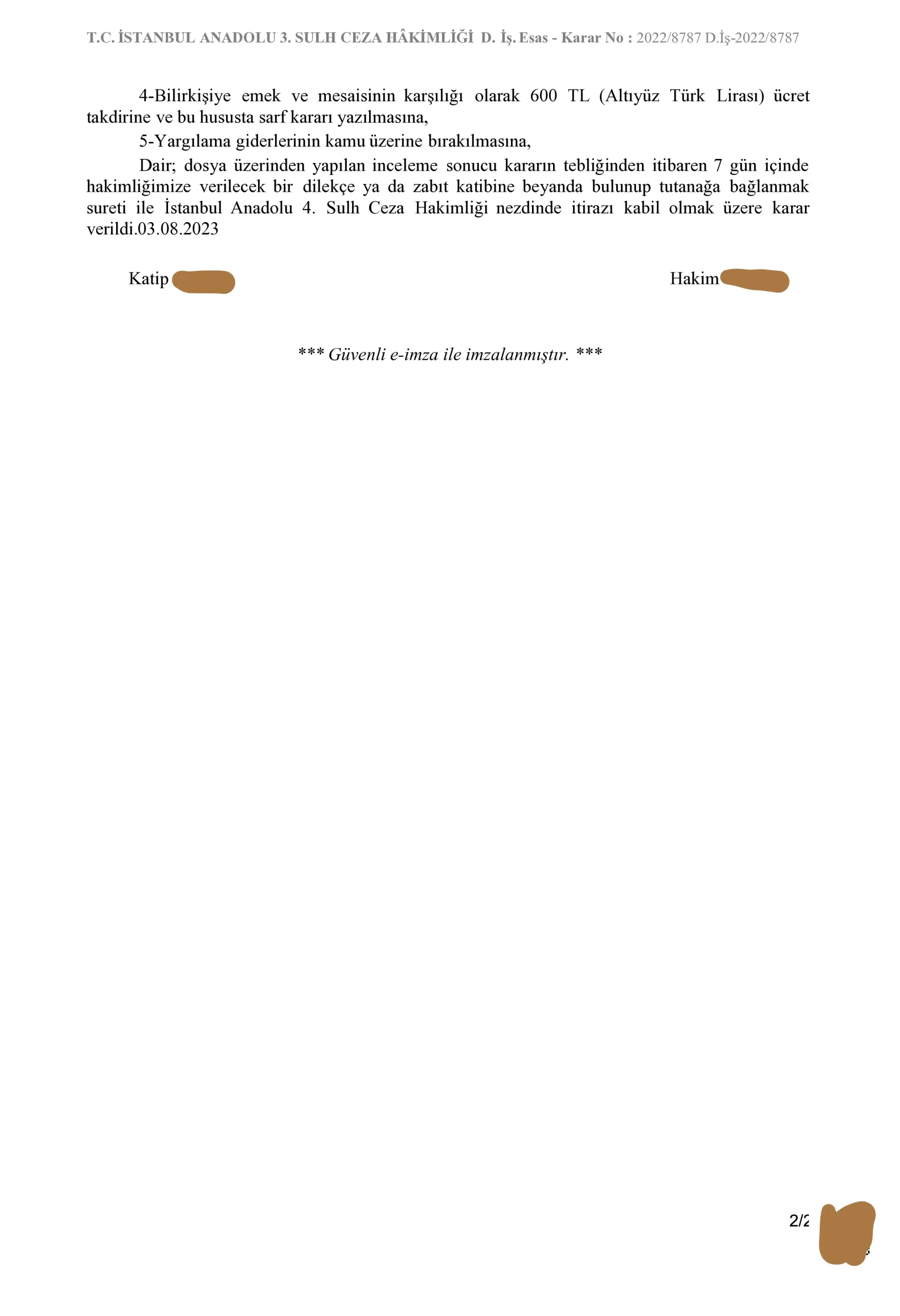

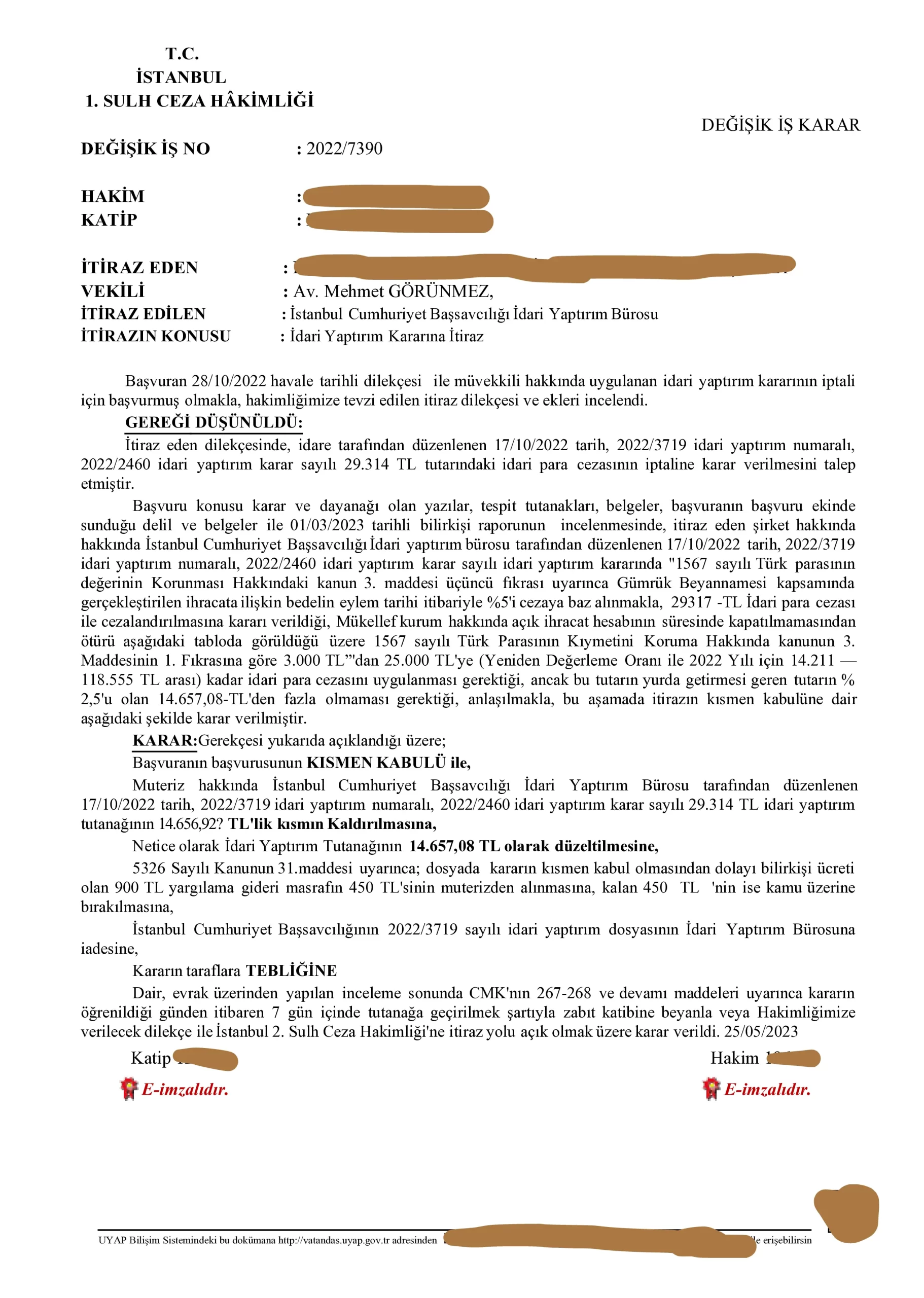

Örnek Karar 1:

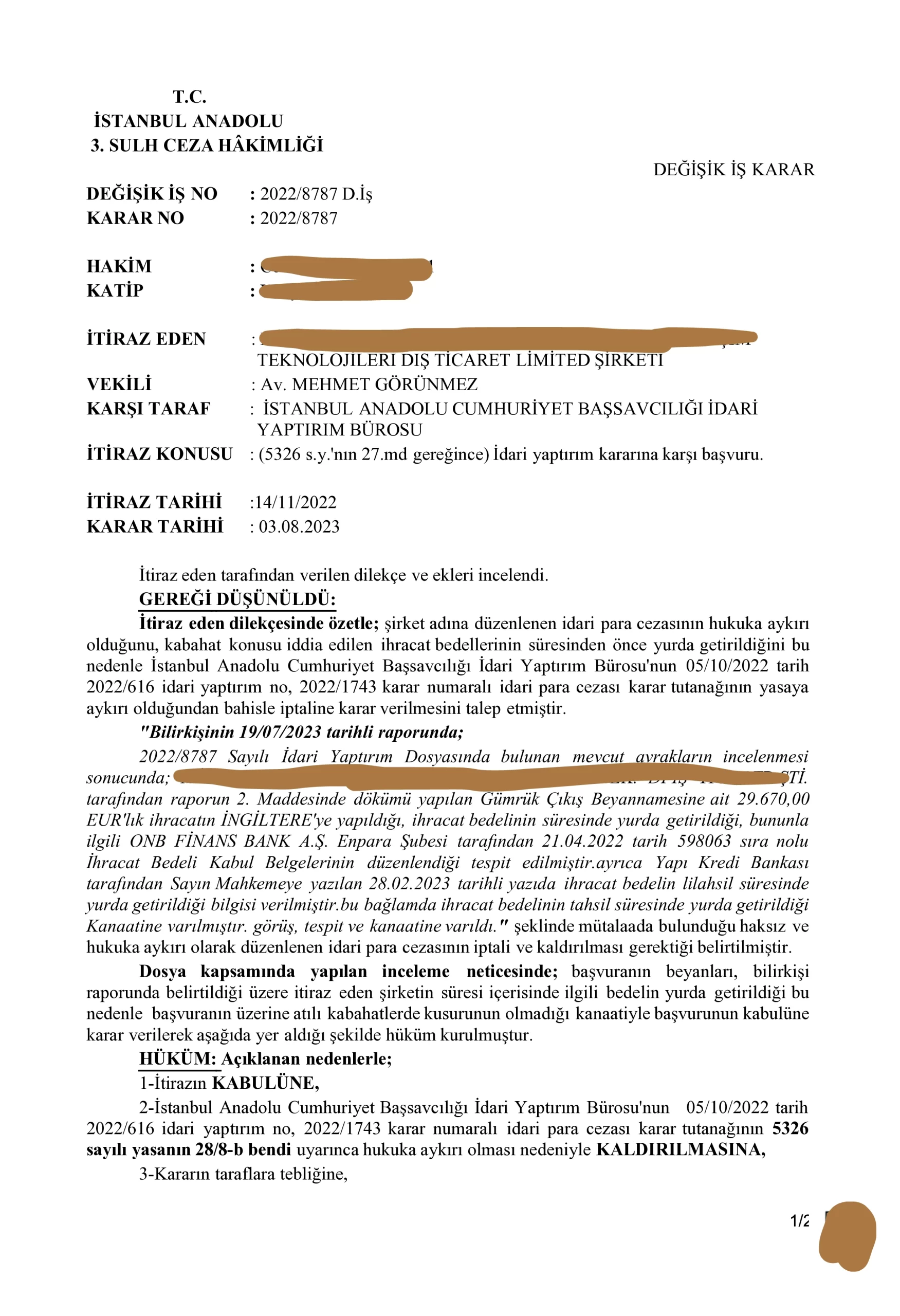

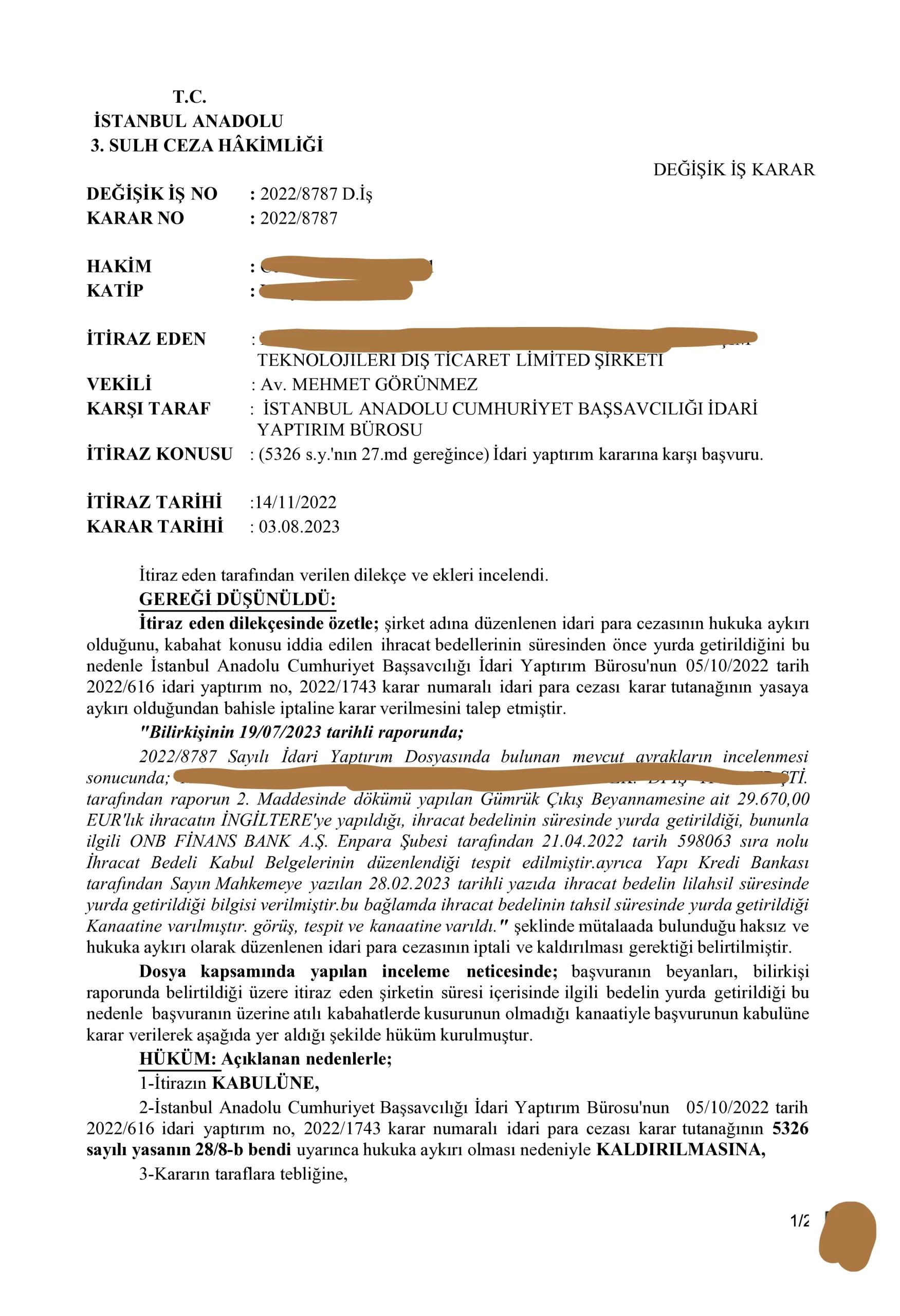

Örnek Karar 2:

Örnek Karar 2:

Aşağıdaki örnek karardan da görülebileceği üzere Sulh Ceza Hakimlikleri dilekçeyi vermemizden 7 ay sonra karar verip cezayı da yarı yarıya düşürebiliyor. Bu sayede 7 aylık periyottaki döviz değişimi de kaale alındığında ciddi bir kazanım elde edilebilmektedir. Ayırıca bu aşağıdaki karara da 2 Sulh Ceza Hakimliği nezdinde gereken itirazlarımızı yaptık orada da en az 2 ay kazanacağız. Sonrasında vergi dairesi tahsil edene kadar en az 3 ay daha geçecektir. Bu sayede şu enflasyonist ortamda; reel anlamda cezayı en az 2/3 oranında düşürmüş oluyoruz.

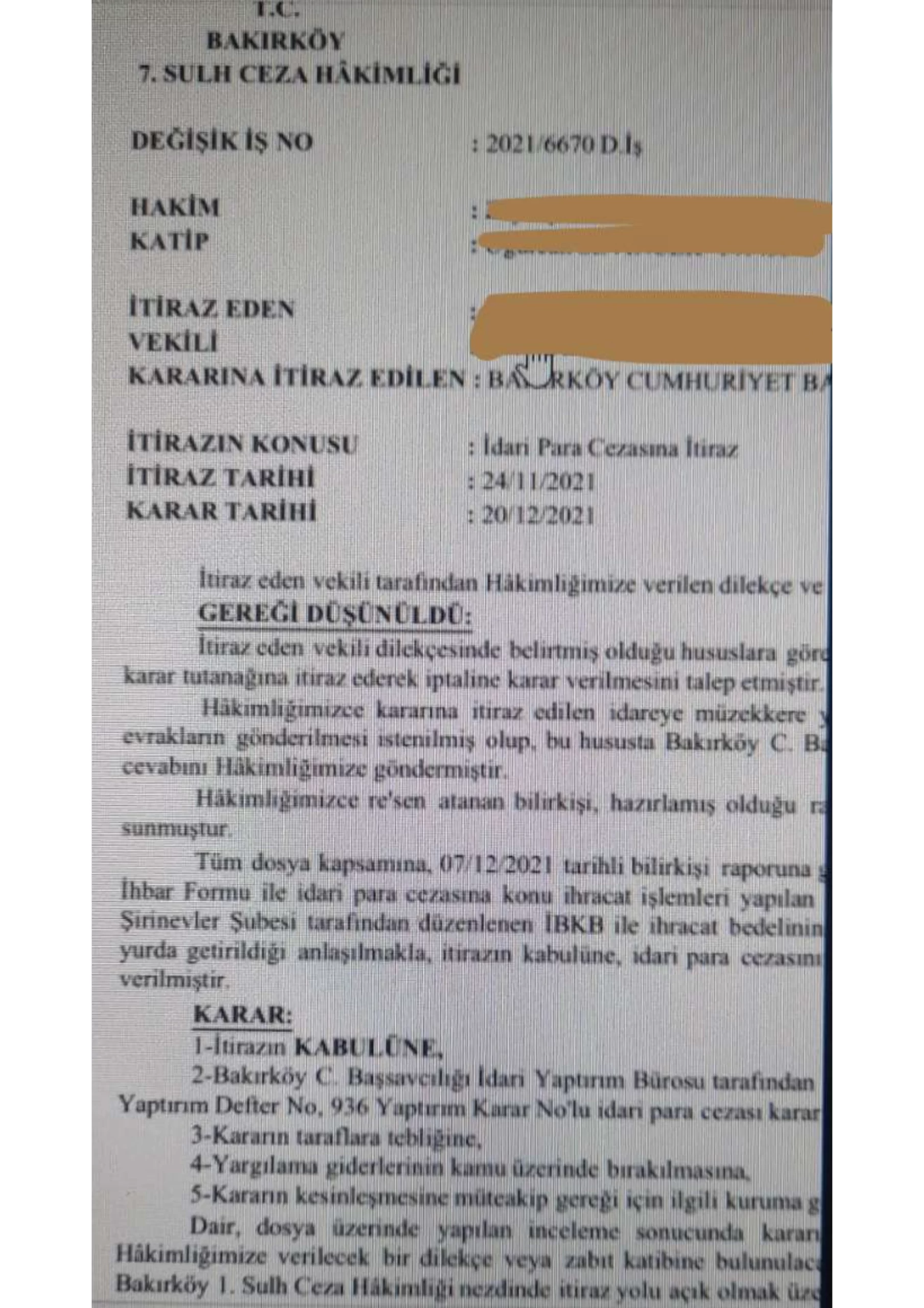

Örnek Karar 3

Bu örnek kararlara ayrı başlık açmak istedik. Zira bunların gerekçesi daha farklı. Bu kararladan da görüleceği üzere ihracat bedelini yurda getirmediği iddiasıyla idari para cezası kesilen şirket çok geçerli bir mazeret sunuyor. Yurtdışında yasal süreç başlattığına ilişkin bu mazereti başta mahkemece kabul görmüyor ancak daha sonradan mahkemeler ve bilirkişiler bu gerekçeyi kabul etmek zorunda kalıyor. Zira dosyaya geçerli ve gerçek resmi belgeler sunuluyor. Bu gerekçe ile ilgili olarak iki ayrı mahkemede 2 ayrı emsal sunuyoruz

DİĞER ÖRNEK KARARLAR:

Aşağıda çeşitli ve farklı gerekçelerle ihracat bedeli cezasının iptaline ilişkin örnek kararları görebilirsiniz. Umarız işinize yarar.