En son şu tarihte güncellendi: 11 Mayıs 2021

Öncelikle devletimizin paraya ihtiyacı olduğunu bir kabul etmek gerek. Bu parayla yol, han, hamam ve hastane yapılacak ve de bize hizmet sunulacaktır. En azından örtülü toplum sözleşmesinde böyle yazıyor. Bu paraların halihazırda kimlerin ne şekilde cebine gittiğinden bahsetmeyeceğim. İşin siyasi yanına girmeden hukuki boyutunu ele almak ve de vergi cezası ihbarnamesi geldikten sonra yapabileceklerinize değinmek istiyorum.

Değerli okur ben evvelden o meşhur “jargon“‘a itibar edip yazardım. Yazarken genelde hukuk camiasındaki profesörlere benzemeye çalışırdım ama o şekilde yazdığım makaleler kuş uçmaz kervan geçmez arsa gibi bir köşede psikopat bir okurum tarafından keşfedilmeyi beklemiyor. Yani hiç de ulaşılabilir ve daha da ötesi sıradan vatandaşa ihtiyacı olan doyurucu bilgiyi verebilir değil. Akademik jargonda yazılan makaleler vatandaş için bir nevi Cold Brev kahve gibi. Siz hiç ilk defa kahve içen birinin Cold Brev sevdiğini gördünüz mü? Ancak 40 yıllık kahve tiryakisi birisi bu saçma ve son derece acı, lanet içeceği gayet sevebilir. Neyse konuyu daha fazla dağıtmadan meselemize girelim. Ne diyorduk “vergi ziyaı cezası geldi ne yapacağım” diyorduk.

Arkadaşlar bir avukat olarak bana bile muhasebecimin ufak bir hatası yüzünden (muhasebecim iyi biri burada ona laf çakmıyorum olur da bir gün okursa alınmasın:) ) vergi ziayı cezası tebliğ edildi. Ben de buna istinaden hukuki süreci başlattım. Size bu örnek ceza üzerinden yol yordam göstereceğim. Kemerlerinizi bağlayın ve sıkı durun.

Başlıklar:

1) “Neden vergi ziayı cezası gelir?” araştırın

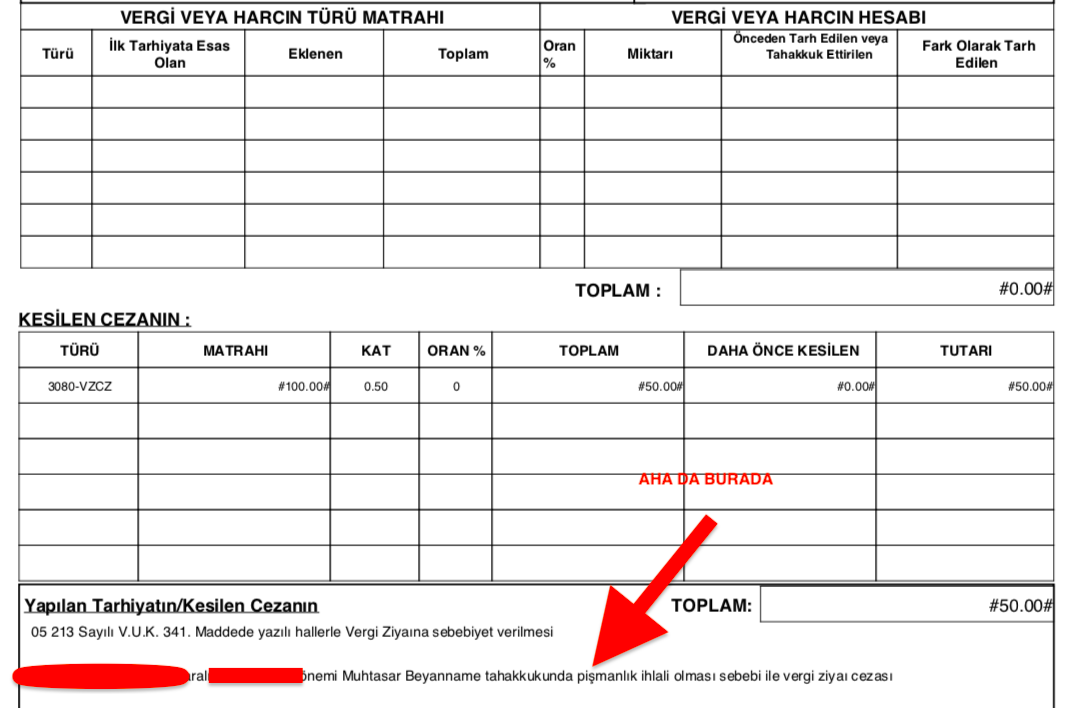

İlk etapta yapmanız gereken bu ceza ihbarnamesinden size göstereceğim bir yeri incelemek.

Evvela ceza ne için geldi? Durduk yere kimse ceza kesemez. İşlediğimiz veya işlediğimiz iddia olunan hangi fiil/fiiler için bu ceza geldi onu incelemek gerekiyor. Bunun için size gelen ceza ihbarnamesinde minicik bir köşe ayırmışlar. Bulamadıysanız hemen bana gelen örnek üzerinden bunu somut olarak göstereyim.

Gördünüz değil mi? Bana kesilen cezanın nedeni pişmanlık beyannamesi vermiş olmamış. Allah’tan öyle çok büyük bir rakam değil kestikleri ceza…

Burada yazan gerekçe yalan olabilir, uydurma olabilir, gereçkte olmayan bir eyleme veya statüye işaret ediyor olabilir. Çok takılmayın ve hemen bir sonraki aşamamıza geçin.

2) “Vergi Ziyaı Cezasından İndirim Almak İçin Ne Yapmak Gerekiyor” onu araştırmanız lazım

Size gelen vergi ihbarnamesinin tebliğinden itibaren 30 gün içerisinde veya;

özel bir Kanun’dan yararlanarak mevzuatın tanıdığı türden bir teminat göstermek suretiyle vadenin bitmesinden ititbaren 3 ay içerisinde bu vergi borcunun ödenenceği vergi dairesi’ne bildirilirse;

1-Vergi ziyaı cezasında kesilen cezanın birinci defa da yarısı; müteakiben kesilenlerde üçte biri;

2-Usulsüzlük veya özel usulsüzlük cezalarının yarısı; indirilir;

denilmektedir. Yani eğer bu borcun aslı astarı var ve siz de ödemeye niyetli iseniz bu şekilde indirimden faydalanarak kanunun nimetleirnden faydalanabilirsiniz.

Ancak tabi asılsız yere ceza kesildiğini düşünüyor veya öyle bu borcu şimdiden 3 ay içinde ödeyecek paranız yok isediğer aşamalara geçmek zorundasınız diyebilirim.

Ancak şu da bir gerçek ki öyle vergi cezaları geliyor ki vergi indirimi almaktansa uzunca süreler ödememek daha cazip ve mantıklı hale gelebiliyor. Bu gibidurumlardan sakınmak için muhasebecinizi iyi seçin ve makbuznuzu, faturanızı zamanında kesin arkadaşlar. İnanın sonradan yıllarca iflas gezmekten ve vergi borcu tahsil zamanaşımının dolmasını beklemekten daha iyidir. Hele ki şu devirde iflas etmeyi hiç istememelisiniz. Birçok iş fikri için gereken lisans, ruhsat başvuru şartlarında “iflas etmemiş veya konkortado ilan etmemiş olmak” şartı var. Yani batık iken yapabileceğiniz işler sahiden bir elin parmaklarıyla sınırlı.

3) “Vergide uzlaşma Nasıl Yapılır” sorusuna odaklanmanız lazım

Vergi borcunuzu 3 ay içerisinde indirimli şekilde ödeyecek teminat sunamazsanız sizin için uzlaşma yöntemi uygun olabilir. Ancak bu yöntemle yapılan indirimlerin az önceki yöntemde bahsi geçen 1/3’lük 1/2’lik indirimlerle kıyaslandığında bir hiç olduğunu ifade etmek isterim. Yani vergi dairesine gidip adamakıllı uzlaşma alan yok arkadaşlar. Hadi yine iyisiniz; şu az evvelki cümlede yer alan güncel bilgiyi tüm interneti tarasanız zor öğrenirsiniz.

Mükellefler vergi/ceza ihbarnamesinin tebliğinden sonra otuz gün içinde tabi olduğu vergi dairesi veya uzlaşmaya yetkisi olan komisyonların sekreterlik hizmetlerini icra etmekle görevli organa başvurarak ikmalen, re’sen veya idarece tarh edilen vergilerle bunlara ilişkin vergi ziyaı cezaları adına uzlaşma başvurusunda bulunabilirler.

Yukarıda alıntıda yer alan cümleden de anlaşılacağı gibi vergi dairesinin ilgili sekreterliklerinden kolayca uzlaşma talebinde bulunabilirsiniz. Sizin için her ne kadar elle tutulur adam akıllı bir indirim vermeyecek olsalar bile en azından zaman kazanmak adına bu aşamayı değerlendirmek mantıklı olabilir. Kim bilir bu kaotik kapitalist düzende birileri aniden batarken belki siz de aniden zengin olabilirsiniz. Öyle bir durumda paranız pul olacağı için ödemeniz de çok kolay olacaktır.

Yine gecikme faizi uzlaşmaya varılırsa bu uzlaşma tutanağının imzalandığı tarihe kadar işlemiş sayılır. Eğer uzlaşma sağlanamaz ise faiz işlemeye devam eder. Dava açma süresi bu uzlaşma talebiyle ek süre ile uzamış olur. Bu noktada sürenin kesilmesi, durması söz konusu değildir haberiniz olsun.

Yine uzlaşma kapsamında olmayan vergi ve cezalar için uzlaşma talebinde bulunulması durumunda ek dava açma süresi işlemeyecektir.

Bu noktada GİB’in yayımladığı vergi uzlaşma yönetmeliğine de göz atabilirsiniz.

Uzlaşma Şartları nedir?

-Vergi ziyaının; mükellef veya ceza muhatabı tarafından kanunun yeterince anlaşılamamasından veya yanlış yorumlanmaya açık olmasından ileri geldiğinin öne sürülmesi

-Yapılan tarhiyatta, V.U.K.’nun 369 uncu maddesinde belirtilen yanılma halinin mevcut olduğunun vergi borçlusu tarafından dile getirilmesi

-Yapılan tarhiyatta V.U.K.’nun 116, 117, 118 inci maddelerinde yazılı vergi hataları ile bunun haricinde her türlü maddi hatanın bulunması,

-Yargı kararlarıyla idarenin ihtilaf konusu olayda aykırılıklar çelişkiler olduğunun iddia edilmesi

hallerinden bir veya birkaçı mevcut ise vergi cezası tarh edildikten yani düzenlendikten sonra uzlaşmak mümkün diyebiliriz.

Ancak vergi cezası tarh edilmeden de uzlaşma söz konusu olabilir.

Böyle durumlarda uzlaşma tutanağının size tebliğinden sonra dava açma sürenizin başladığı Danıştay kararlarınca sabittir.

30 günlük süre içerisinde uzlaşma talebinizi bir dilekçe ile ilettiğiniz ve hukuka uygun toplanmış yetkili Uzlaşma Komisyonlarınca tatmin edici bir karar alınamadıysa bir sonraki aşamamıza geçmemiz gerekir.

4) Dava açmanız gerekiyor

Arkadaşlar idare mahkemesi’ne idari yaptırım ve cezaların iptali için açılan iptal davaları gibi vergi cezalarının iptali için de Vergi Mahkemesi’ne İYUK, VUK hükümlerine uygun şekilde dava açmanız gerekmektedir.

Birçok borçlu bu noktada dava dilekçelerinin gücünü çok hafife aldıklarından davalarını kaybediyor ya da kısa sürede olumsuz neticelenmesine yol açıyor. Bu noktada hukuki terminolojiye vakıf bir hukukçu tarafından anlaşılır dilde yazılmış, steril bir dilekçe hayat kurtaracaktır. Sakın ola nette gezen 2-3 sayfalık dilekçelere itibar etmeyin. Vergi cezanızın iptali için yazılacak dilekçenin konuya hakim bir hukuçunun elinde çıkması zaruridir.

Bu noktada 30 günlük sürenin hak düşürücü süre olduğunun ve eğer bu süre kaçırılırsa dava açma hakkının da kaçırılılacağı ve elinizi çabuk tutmanız gerektiğini ifade etmek isterim. Bu süre az önce örneğini attığım ihbarnamenin size elektronik ortamda tebliğ edilmiş sayıldığı günden itibaren başlar. Elektornik tebligat söz konusu olduğu için sık sık gib’i takip ediniz. Oradan gelen mail ya da sms’leri ciddiye alınız.

Vergi itiraz dilekçesinde dikkat edilmesi gerekenler

- Dilekçede ceza ihbarnamesi muhakkak eklenmeli ve numarası, tarihi özel olarak belirtilerek yazılmalıdır.

- Davacının adı, soy adı ve tc numarası yer almalıdır.

- Vekilinin adrsesi tebligatlar ona yapılacağı için düzgünce ve anlaşılır şekilde yazılmalıdır

- Dava konusu sebebinin evvela hukuki dille, net ve anlaşılır şekilde izah edilmesi dilekçenin belkemiği olan önemli bir husustur.

- Davanın hangi delillere ve vakıalara dayandığı net ve tane tane yazılmalıdır. Her ne kadar idari davalarda şahit deliline başvurulması uygulamada pek mümkün olmasa da dava değeri 6.820 TL’yi geçince talep edebileceğiniz duruşmada bu delile de müracat edebilirsiniz.

- Gereken yerlerden hangi delillerin istenildiğinin net bir şekilde izah edilmesi elzemdir. Aksi halde hakimler gereken müzekkereleri yazmayıp doğrudan sonuca gidebiliyor.

- Son olarak vergi kimlik numarasını da eklemeyi unutmayın

Vergi mahkemesi olmayan şehirlerde, davanızı “Asliye Hukuk Hakimlikleri’ne” açabilirsiniz. Yine eğer yabancı ülkede iseniz “Türk Konsoloslukları’na” müracat ederek bu süreci başlatabilirsiniz.

5) Vergi cezasını ödeme aşaması-Nasıl Ödenir?

Vergi Cezası duruma ve şartlara göre değişik şekillerde ödenebilir. Bu şartları sıralayarak ayrı ayrı nasıl vergi cezası ödenebileceği üzerine sizlere izah edeceğim:

a) Vergi davası açıldıysa nasıl ödemek gerekir?

Eğer kendinize güvendiyseniz veya o gün paranız olmadığı için cezaya karşı bir dava açıldıysa vergi mahkemesi kararı üzerine vergi dairesince düzenlenecek ihbarnamenin davacıya tebliğ edilmesinden itibaren 1 ay içinde bu borcu ödemeniz gerekiyor.

b) Cezaya karşı vergi mahkemesinde dava açılmamışsa nasıl ödemek gerekir?

Dava açma süresinin bittiği tarihten itibaren artık bu borcu ödemekten kaçamayacağız demektir.

c) Uzlaşma gerçekleştirildiyse ödeme nasıl olur?

Uzlaşma gerçekleşirse tutanağının tebliğ edilmesinden itiraren 1 ay içinde ödemeniz gerekir. Uzlaşılan tutar üzerinden ödemeyi yapabilirsiniz. Bu uzlaşmalar peşin ödeme ile olabileceği gibi taksitli de olabilir. Bunun ne şekilde olacağı yukarıda bahsini ettiğim yönetmelik hükümlerine göre ve vergi memurlarının insiyatiflerine göre belirlenecektir.

6) Vergi Ziyaı cezasını ödemezsem ne olur?

Eğer vergi ziyaı cezanızı ödemezseniz bu takdirde takip başlatılabilir. Bu takibe itiraz diğer icra takiplerine itirazlardan daha farklı olacaktır. Evvela size bir ödeme emri gelecektir. Bu ödeme emrinin yukarıda 1. başlıkta bahsi geçen vergi ziyaı cezası ödeme ihbarnamesinden farklı olduğunu ifade etmek gerek.

Ödeme Emrinde Neler Yer Alır?

-

Borcun miktarı

-

Borcun ödenebileceği mecralar

-

Eğer borç zamanında ödenmez ise zorla tahsil edileceği

-

Yine eğer zamanında ödenmez ise mal bildirimi denilen bildirimin yapılmasının zaruri olduğu

-

Eğer mal bildiriminde bulunmaz ise 3 aya kadar hapis cezası alabileceği

-

Gerçeğe aykırı mal bildirimi söz konusu olursa hapis cezası alabileceği

-

Ödeme emrine karşı nerede itiraz yollarının değerlendirilebileceği

Ödeme emri gelirse buna karşı zamanaşımı, kısmi ödeme veya tamamen ödeme iddisıyla dava açma hakkınız vardır.

Bu dava sonucu haksız bulunursanız ekstradan %10 daha ödemeniz gerekecektir.

Yine bu dava sonunda haksız değerlendilip mal bildiriminde bulunmazsanız yukarıda bahsi geçen cezalar aynen söz konusu olacaktır.

Eğer mal bildirimi yaparken 3. şahısların elindeki taşınır ve taşınmazlarınızın varlığından bahsederseniz bu takdirde o kişilere de mal bildirimi davetiyesi gönderilecektir.

Eğer hiç malınız yok ise bu hususta yapacağınız bildirimden itibaren 15 gün içinde aşağıdaki enformasyonu vergi dairesi ile paylaşmanız zaruridir:

-

En ikametgah ve iş yerinin açık ve anlaşılır adesleri

-

Diğer vergi dairelerindeki hesap, kayıt ve dökümanları sunup bunlara ilişkin ayırt edici numraları iletmek

-

Nüfus kayıt sureti ibraz etmek

Bu noktada eğer ki fahiş bir vergi ziyaı borcu ihbarnamesi gönderilir ve sizin de bunu ödemeye yetecek malınız yok ise iflasınız gündeme gelecektir. Bu süreçte tahsil zamanaşımı devreye girecektir.

7) Özetlemek gerekirse vergi ihbarnamesi geldiğinde yapacaklarınız

- Nedenlere odaklanmak

- Uzlaşma şansını denemek

- Vergi itirazı alanında uzman bir avuakata müracat edip dava yoluna gitmek

- Olabildiğince geç ve makul şekilde ödeme imkanlarını (haklarınızı) araştırmak

Güvenlik Soruşturması Olumsuz Gelenlerle İlgili Emsal Kararlar Ve Dokümanlar

- Babası ve kardeşi hakkında kaçakçılık ve hırsızlık suçu bulunan uzman erbaşın güvenlik soruşturması hakkında karar

- Nitelikli yaralama suçundan adli para ve hapis cezası alınması ve uzman çavuş güvenlik soruşturmasına etkisi ile ilgili karar

- Arşiv Araştırmasının Kesin Olumsuz Sonuçlanmasına Vesile Olacak 5 DEV HATA!

- Bank Asya'ya Para Yatırmak örnek karar- Güvenlik soruşturmasına etki etmeyeceği ile ilgili

- Dayısı hakkında tutulan istihbari bilgi örnek karar

- Çocuk İken işlenen Cinsel Taciz Suçundan HAGB örnek karar-Güvenlik soruşturmasına etki etmeyeceği ile ilgili karar

- Babası hakkında istihbari bilgi notu bulunan uzman çavuş-sözleşmeli er adayının güvenlik soruşturması hakkında karar

- Çocuk iken işlenilen suçtan dolayı güvenlik soruşturmasından elenen uzman çavuş hakkında karar

- Basit yaralama suçundan alınan HAGB'nin güvenlik soruşturmasına etki etmeyeceği örnek karar (uzman çavuş güvenlik soruşturmasına etkisiyle ilgili)

- "Reşit olmayanla cinsel ilişki suçu" nedeniyle olumsuz sonuçlanan güvenlik soruşturması örnek karar

- FETÖ yurdunda kalan kişinin güvenlik soruşturması hakkında emsal karar

- Kız Kardeşi ve Kendisi Hakkında PKK İlişiği Olduğuna Dair İstihbari Not Olan Uzman Çavuş Emsal Karar

- Hakkındaki asılsız istihbari bilgi sebebiyle Sağlık Bakanlığı'ndaki doktor güvenlik soruşturması olumsuz sonuçlandığına ilişkin örnek karar

- Güvenlik soruşturması ve arşiv araştırması formu doldururken nelere dikkat edilmeli? Hangi bilgiler yazılmamalı?

- Zaman Gazetesi, Bank Asya, Cemaat Toplantısı Nedeniyle Memuriyetten İhraç Karar

- Kardeşi KHK ile Kapatılan Okuldan Milli Savunma Üniversitesi'ne Sevk Edilen Uzman Çavuşun Güvenlik Soruşturması